blibli

主演列表

主演列表

剧情介绍

剧情介绍

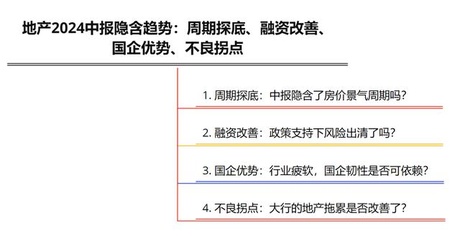

引言 - 2024地产中报,隐含了房价持续下跌的负面后果

- 2024地产中报,隐含了房价持续下跌的负面后果 主持人:

主持人: 一般来说,房价对房企财务的影响机制有三个:存货跌价准备/损失、结转收入和毛利,以及综合影响三大现金流。那么,我们从房企的财务报表出发,是否能找到房价波动周期的痕迹?

一般来说,房价对房企财务的影响机制有三个:存货跌价准备/损失、结转收入和毛利,以及综合影响三大现金流。那么,我们从房企的财务报表出发,是否能找到房价波动周期的痕迹? 从2024年地产中报中,我们是否可以对地产周期何时见底,做出一个判断?

从2024年地产中报中,我们是否可以对地产周期何时见底,做出一个判断? 数据来源:Wind,嵩山论市

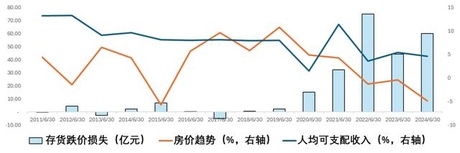

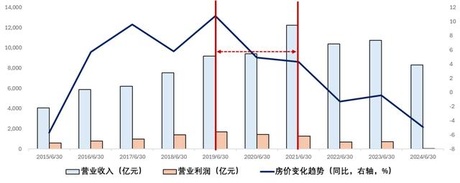

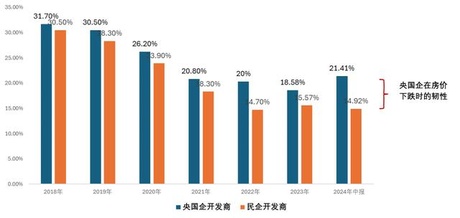

数据来源:Wind,嵩山论市 而2022年至今,已经出现了接近连续30个月房价下跌,按照房价传导至毛利的2年时滞,我们可以判断,整个房地产行业的上市公司,未来至少两年,其结转营收和毛利依然会继续受到冲击,整个板块的盈利能力很难在短期内得到改善。

而2022年至今,已经出现了接近连续30个月房价下跌,按照房价传导至毛利的2年时滞,我们可以判断,整个房地产行业的上市公司,未来至少两年,其结转营收和毛利依然会继续受到冲击,整个板块的盈利能力很难在短期内得到改善。 数据来源:Wind,嵩山论市

数据来源:Wind,嵩山论市 数据来源:Wind,嵩山论市

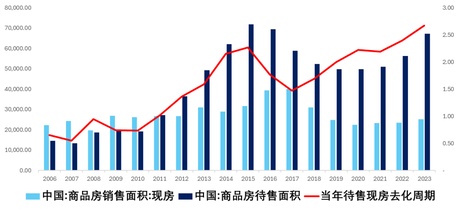

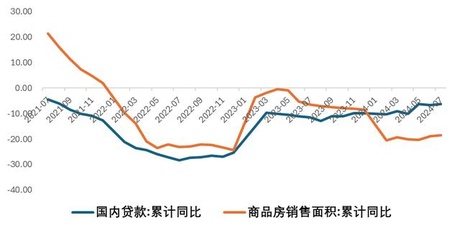

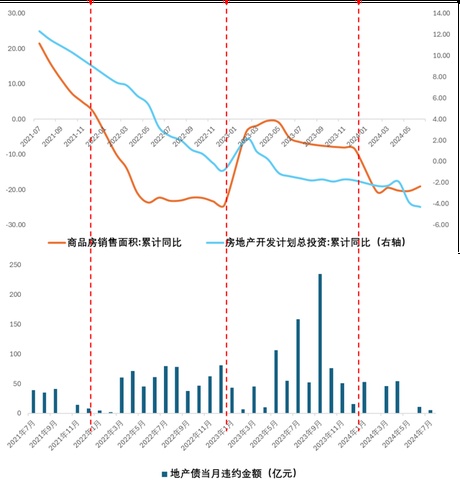

数据来源:Wind,嵩山论市 在供给端开始收敛的同时,需求端销售下滑更大,统计局70大中城市新房价格接近连续30个月下降,商品房销售金额下降幅度超过30%。需求端的景气度弱于供给端,所以导致行业进入到了被动累库的阶段,库存问题变得愈发严重。而且在这个过程中,大量已完工的现房未能出售,整体行业现房被动累库,库存周期接近3年。

在供给端开始收敛的同时,需求端销售下滑更大,统计局70大中城市新房价格接近连续30个月下降,商品房销售金额下降幅度超过30%。需求端的景气度弱于供给端,所以导致行业进入到了被动累库的阶段,库存问题变得愈发严重。而且在这个过程中,大量已完工的现房未能出售,整体行业现房被动累库,库存周期接近3年。 图:从现房来看,地产行业明显还在被动累库

图:从现房来看,地产行业明显还在被动累库 ②丨融资改善:政策支持下,信用风险出清了吗?

②丨融资改善:政策支持下,信用风险出清了吗? - 地产融资协调机制下,尚未违约的房企也有受益

- 地产融资协调机制下,尚未违约的房企也有受益 主持人:

主持人:  2024年以来,LPR降息幅度达35bp,而地产融资协调机制和保障房再贷款的推进,一定程度上缓解了房企的融资压力。

2024年以来,LPR降息幅度达35bp,而地产融资协调机制和保障房再贷款的推进,一定程度上缓解了房企的融资压力。 但是2024年地产债违约的情况并没有得到明显改善,甚至出现了新增的违约主体。您能否从今年的地产中报入手,帮我们找到地产融资趋势的核心线索?

但是2024年地产债违约的情况并没有得到明显改善,甚至出现了新增的违约主体。您能否从今年的地产中报入手,帮我们找到地产融资趋势的核心线索? 1丨从三大现金流入手:筹资净流出,偿债能力未修复

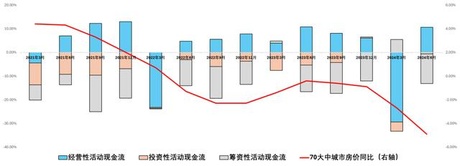

1丨从三大现金流入手:筹资净流出,偿债能力未修复 图:2021年至今单季度房企三大现金流变化

图:2021年至今单季度房企三大现金流变化 数据来源:Wind,嵩山论市

数据来源:Wind,嵩山论市 图:地产开发资金来源跌幅收窄,但仍然在下降

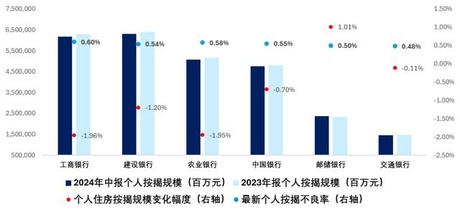

图:地产开发资金来源跌幅收窄,但仍然在下降 数据来源:Wind,嵩山论市 2丨融资成本变化:尚未违约房企受益 今年以来,LPR调降超过35bp,整体市场处于低息环境中。虽然房地产行业信用融资尚未完全恢复,但是尚未违约的房企,无论央企、地方国企、混合所有制还是民企,融资成本均出现一定程度的下降。 其中的代表企业,比如民营房企滨江集团,融资成本同比下降70bp,央企招商蛇口,融资成本同比下降64bp,混合所有制房企绿城,融资成本下降40bp。具体详见下图。 图:尚未违约房企今年以来融资成本下降 数据来源:公司公告,嵩山论市 3丨合作开发趋势分化:信用风险出清向前一步,但仍任重道远 除去传统的融资杠杆之外,过往周期地产公司经常通过合作开发,来获取项目。所以之前有大量房企,或出于隐藏表内负债、优化报表,或者出于共同承担风险拿地,进行了大量的合作开发,很多房企的销售权益比例不到50%。 而资金面更加稳健的公司,主动降低合作杠杆,提升权益比例,也是会推动行业转型,有助于行业整体风险出清,只是目前为止这条路仍然漫长。具体详见下表。 表:部分房企出售合作股权,多数房企降低合作杠杆 ③丨国企优势:行业疲软下,国企优势下降,但有韧性 - 国企的优势下降,也开始销售下行,但是业绩释放有韧性 主持人: 在过往两年,国企地产公司表现明显由于民企和混合所有制房企,2021年至今,尚未有实控人为国资的房企发生债券违约,而去年央国企地产的销售表现也更加突出。但是今年以来,各类房企普遍销售下行,国企地产也承受了经营的压力。 在这种环境下,后续央国企地产公司的利润表现韧性会持续吗?如何构建国企地产的投资策略? 积极的拿地意愿,其基础是稳定的现金流和再融资能力,也体现了企业对市场未来的预判。从这一点上讲,国企地产公司在行业风险面前仍然有较好的抵抗。 图:上半年央国企地产公司拿地积极度最高 数据来源:中指研究院,嵩山论市 2丨销售下行的冲击:国企开发商跌幅可控 图:销售边际变化上,央国企地产公司仍有优势 数据来源:Wind,嵩山论市 3丨利润表现仍然有韧性 图:央国企发债房企的毛利率仍然有韧性 数据来源:Wind,嵩山论市 4丨构建国企地产债的不完美策略 基于此,对于地产信用债投资,可以选择央国企地产债这一赛道。但是常规资质较高的央国企,比如招商蛇口、保利等公司,收益率较低,所以可以选择部分当前业绩尚有提升空间或者前期拿地较为激进、融资成本相对高的央国企。或者选择国资影响力大,不过尚未形成实际控制,但是目前融资仍然较为通畅的混合所有制房企。毕竟未来行业的格局仍然将是国企托底市场。 在国资实际控制下的房企,虽然可能有的短期内融资成本走高或者利润空间不足,但这也恰恰带来了相对较高的债券收益率。而在信用债资产荒的背景下,过往一年此类房企收益率下降超过100bp,确实形成了一个有效的不完美投资策略。不完美的国企带来潜在的超额收益。 图:典型的不完美策略标的,债券收益率变化 数据来源:Wind,嵩山论市 ④丨不良拐点:大行的地产拖累是否改善? - 地产业务不良过拐点,但是个人按揭提前还款收敛有限 主持人: 我们知道,银行和地产是紧密绑定的行业,地产行业对整个金融系统的安全有重要影响。2021年以来的地产信用风险冲击,对银行业的盈利能力和资产质量都有一定负面影响。 今年以来银行的推荐逻辑,除了高股息之外,就是地产业务不良过拐点。从今年银行的中报,是否能明确这个趋势? 另外,近期市场热议的“存量按揭利率下调”,是否能从2024年银行的中报里看到必要性?地产和银行的联动是如何在中报中体现的? 图:信用债违约余额行业分布 数据来源:Wind,嵩山论市 图:地产债违约的时间分布 数据来源:Wind,嵩山论市 根据以上地产行业信用风险的特征,我们就可以清楚理解地产行业对银行业业绩与资产质量的拖累。所以当前中央政策对地产的定位始终将“防风险”摆在首位,也就顺理成章。 2丨2024银行中报:大行地产不良基本过拐点 根据 2024 年中报数据,六大行地产业务不良率确实呈现出积极变化,有一定迹象显示可能过了拐点。 在房地产业贷款方面,国有六大行在上半年增加了对房地产行业的信贷投放,且行业不良贷款率未出现回升。具体来看,农业银行的房地产业不良贷款率与去年末持平,而工行、建行、中行、邮储银行和交通银行均实现了不良率的回落。 这显示出房地产领域的风险在一定程度上得到了控制和缓解。年初分析师所推断的“大行地产业务不良率过拐点”正在逐渐落地。具体详见下表。 表:六大行地产业务不良情况 数据来源:Wind,嵩山论市 3丨个人住房贷款:提前还款不止,存量利率调降可期 在处于房地产贷款集中度管理制度的第一档和第二档共计19家上市银行中,今年上半年有14家银行的个人住房贷款余额较2023年末出现减少,增加的仅有5家。而六大行则只有邮储银行个人住房按揭规模上升。 图:六大行个人按揭业务规模、变化和不良率 数据来源:公司公告,嵩山论市 从 2024 年银行中报可以看出,个人住房按揭的提前还款冲击仍在持续。大量的提前还款现象给银行的资产负债管理带来了一定压力。这一情况也凸显出降低存量房贷利率的必要性。一方面,较高的存量房贷利率与当前较低的市场利率水平形成较大反差,使得购房者负担较重,提前还款成为他们缓解压力的一种方式。另一方面,降低存量房贷利率有助于稳定房地产市场预期,减少购房者的还款压力,预期提高他们的消费能力,进而促进经济的稳定发展。 因此,为了缓解提前还款冲击,降低存量房贷利率仍然十分有必要。 来源:嵩山论市 点击下图,了解详情↓

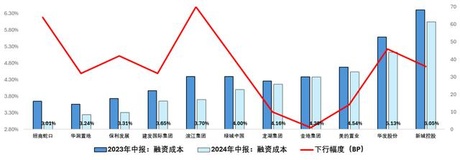

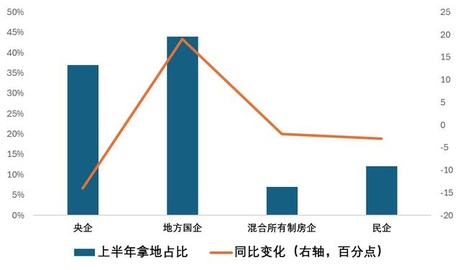

数据来源:Wind,嵩山论市 2丨融资成本变化:尚未违约房企受益 今年以来,LPR调降超过35bp,整体市场处于低息环境中。虽然房地产行业信用融资尚未完全恢复,但是尚未违约的房企,无论央企、地方国企、混合所有制还是民企,融资成本均出现一定程度的下降。 其中的代表企业,比如民营房企滨江集团,融资成本同比下降70bp,央企招商蛇口,融资成本同比下降64bp,混合所有制房企绿城,融资成本下降40bp。具体详见下图。 图:尚未违约房企今年以来融资成本下降 数据来源:公司公告,嵩山论市 3丨合作开发趋势分化:信用风险出清向前一步,但仍任重道远 除去传统的融资杠杆之外,过往周期地产公司经常通过合作开发,来获取项目。所以之前有大量房企,或出于隐藏表内负债、优化报表,或者出于共同承担风险拿地,进行了大量的合作开发,很多房企的销售权益比例不到50%。 而资金面更加稳健的公司,主动降低合作杠杆,提升权益比例,也是会推动行业转型,有助于行业整体风险出清,只是目前为止这条路仍然漫长。具体详见下表。 表:部分房企出售合作股权,多数房企降低合作杠杆 ③丨国企优势:行业疲软下,国企优势下降,但有韧性 - 国企的优势下降,也开始销售下行,但是业绩释放有韧性 主持人: 在过往两年,国企地产公司表现明显由于民企和混合所有制房企,2021年至今,尚未有实控人为国资的房企发生债券违约,而去年央国企地产的销售表现也更加突出。但是今年以来,各类房企普遍销售下行,国企地产也承受了经营的压力。 在这种环境下,后续央国企地产公司的利润表现韧性会持续吗?如何构建国企地产的投资策略? 积极的拿地意愿,其基础是稳定的现金流和再融资能力,也体现了企业对市场未来的预判。从这一点上讲,国企地产公司在行业风险面前仍然有较好的抵抗。 图:上半年央国企地产公司拿地积极度最高 数据来源:中指研究院,嵩山论市 2丨销售下行的冲击:国企开发商跌幅可控 图:销售边际变化上,央国企地产公司仍有优势 数据来源:Wind,嵩山论市 3丨利润表现仍然有韧性 图:央国企发债房企的毛利率仍然有韧性 数据来源:Wind,嵩山论市 4丨构建国企地产债的不完美策略 基于此,对于地产信用债投资,可以选择央国企地产债这一赛道。但是常规资质较高的央国企,比如招商蛇口、保利等公司,收益率较低,所以可以选择部分当前业绩尚有提升空间或者前期拿地较为激进、融资成本相对高的央国企。或者选择国资影响力大,不过尚未形成实际控制,但是目前融资仍然较为通畅的混合所有制房企。毕竟未来行业的格局仍然将是国企托底市场。 在国资实际控制下的房企,虽然可能有的短期内融资成本走高或者利润空间不足,但这也恰恰带来了相对较高的债券收益率。而在信用债资产荒的背景下,过往一年此类房企收益率下降超过100bp,确实形成了一个有效的不完美投资策略。不完美的国企带来潜在的超额收益。 图:典型的不完美策略标的,债券收益率变化 数据来源:Wind,嵩山论市 ④丨不良拐点:大行的地产拖累是否改善? - 地产业务不良过拐点,但是个人按揭提前还款收敛有限 主持人: 我们知道,银行和地产是紧密绑定的行业,地产行业对整个金融系统的安全有重要影响。2021年以来的地产信用风险冲击,对银行业的盈利能力和资产质量都有一定负面影响。 今年以来银行的推荐逻辑,除了高股息之外,就是地产业务不良过拐点。从今年银行的中报,是否能明确这个趋势? 另外,近期市场热议的“存量按揭利率下调”,是否能从2024年银行的中报里看到必要性?地产和银行的联动是如何在中报中体现的? 图:信用债违约余额行业分布 数据来源:Wind,嵩山论市 图:地产债违约的时间分布 数据来源:Wind,嵩山论市 根据以上地产行业信用风险的特征,我们就可以清楚理解地产行业对银行业业绩与资产质量的拖累。所以当前中央政策对地产的定位始终将“防风险”摆在首位,也就顺理成章。 2丨2024银行中报:大行地产不良基本过拐点 根据 2024 年中报数据,六大行地产业务不良率确实呈现出积极变化,有一定迹象显示可能过了拐点。 在房地产业贷款方面,国有六大行在上半年增加了对房地产行业的信贷投放,且行业不良贷款率未出现回升。具体来看,农业银行的房地产业不良贷款率与去年末持平,而工行、建行、中行、邮储银行和交通银行均实现了不良率的回落。 这显示出房地产领域的风险在一定程度上得到了控制和缓解。年初分析师所推断的“大行地产业务不良率过拐点”正在逐渐落地。具体详见下表。 表:六大行地产业务不良情况 数据来源:Wind,嵩山论市 3丨个人住房贷款:提前还款不止,存量利率调降可期 在处于房地产贷款集中度管理制度的第一档和第二档共计19家上市银行中,今年上半年有14家银行的个人住房贷款余额较2023年末出现减少,增加的仅有5家。而六大行则只有邮储银行个人住房按揭规模上升。 图:六大行个人按揭业务规模、变化和不良率 数据来源:公司公告,嵩山论市 从 2024 年银行中报可以看出,个人住房按揭的提前还款冲击仍在持续。大量的提前还款现象给银行的资产负债管理带来了一定压力。这一情况也凸显出降低存量房贷利率的必要性。一方面,较高的存量房贷利率与当前较低的市场利率水平形成较大反差,使得购房者负担较重,提前还款成为他们缓解压力的一种方式。另一方面,降低存量房贷利率有助于稳定房地产市场预期,减少购房者的还款压力,预期提高他们的消费能力,进而促进经济的稳定发展。 因此,为了缓解提前还款冲击,降低存量房贷利率仍然十分有必要。 来源:嵩山论市 点击下图,了解详情↓

中国最新疯狂试爱三精选推荐《何时调如何调?市场热议存量房贷新政手机高清免费在线观看》由 于绍康 执导。汤姆影视为广大网友收集了2022年由 YOYO超人 等领衔主演的何时调如何调?市场热议存量房贷新政手机高清免费在线观看在线观看,汤姆影视还支持手机看免费高清版何时调如何调?市场热议存量房贷新政手机高清免费在线观看,非常方便,希望大家喜欢。